- Siguenos:

Asoban observa elevada carga impositiva:

Cerca de terminar la gestión 2015, las cifras de la banca muestran los primeros efectos de la fijación de cupos de cartera y tasas de interés, así como de la elevada carga impositiva aplicada al sector y de los mayores requisitos de formalización para las pyme, de acuerdo con las conclusiones de un Informe de ASOBAN, organismo que agrupa a las instituciones financieras del país.

“Los indicadores a octubre muestran los primeros efectos de la fijación de cupos de cartera y tasas de interés. Mientras la cartera productiva crece, la comercial y de servicios han retrocedido. Asimismo, el microcrédito y el crédito de consumo presentan bajo crecimiento. Se aprecia un leve incremento en la mora y las utilidades de los bancos se reducen. Los depósitos mantienen su tendencia creciente, señala el reporte de Asoban.

CIFRAS

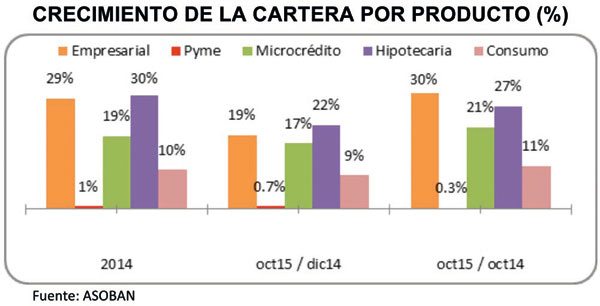

El documento, difundido por la entidad, a octubre de 2015, refiere que la cartera de la banca alcanzó a $us14.899 millones, cifra que se sitúa en $us1.867 millones por encima de la registrada a fines de 2014. Si bien la cartera en términos interanuales creció en 19%, un análisis por producto muestra que el indicado crecimiento fue impulsado en mayor medida por las carteras empresarial e hipotecaria, y en menor medida por el microcrédito y el crédito de consumo, este último sin tasas reguladas.

CRÉDITO PYME

Por su parte, como ya se habría alertado en meses anteriores, señala la entidad que la cartera pyme ha decrecido considerablemente, registrando tasas de crecimiento nulas en el año, situación que responde principalmente a los requisitos de formalización que exige la autoridad de supervisión.

UTILIDADES

A octubre pasado, las utilidades de la banca se redujeron en 7% respecto a similar periodo de 2014, y de acuerdo con estimaciones del sector, serían 14% menores a las de la pasada gestión. El conjunto de medidas que enfrenta el sector (fijación de metas de cartera, fijación de tasas de interés activas máximas y pasivas mínimas, carga impositiva diferenciada y superior a la del resto de sectores económicos) presionó los márgenes financiero, operativo y neto.

“En ese sentido, la rentabilidad de la banca se redujo, situándose en 13,6% a octubre de 2015 y siendo la menor desde 2007. La rentabilidad es uno de los indicadores más importantes para propiciar la reinversión o atraer nuevas inversiones”, indica el documento del sector.

PRODUCCIÓN

Un análisis de la cartera por destino, muestra que el crecimiento se ha concentrado en los créditos para el sector productivo y de vivienda social que a octubre alcanzaron $us6.703 millones, con un crecimiento de 38%, tanto en términos interanuales, como acumulados. Al interior de la cartera productiva, la porción destinada a vivienda de interés social alcanzó $us1.194 millones a octubre, habiendo aumentado en $us357 millones en lo que va del año, equivalente a una tasa de 43%.

VIVIENDA

Al interior de la cartera productiva, la porción destinada a vivienda de interés social alcanzó $us1.194 millones a octubre, habiendo aumentado en $us357 millones en lo que va del año, equivalente a una tasa de 43%. En ese sentido, la banca benefició a más de 17.000 familias. En línea con el continuo incremento de la cartera, su participación alcanzó a 18%.

“Estos resultados dan cuenta del esfuerzo realizado por la banca para alcanzar las metas de cartera fijadas por el Gobierno, las que, en términos generales, han sido alcanzadas, e incluso superadas por la mayoría de los bancos”, añade el Informe.

CONSUMO Y SERVICIOS

Sin embargo, es importante considerar los resultados del resto de la cartera, denominada “no productiva”, la cual, si bien se ha incrementado, lo ha hecho a tasas de crecimiento cada vez menores.

De hecho, el crecimiento de la cartera destinada a los sectores calificados como “no productivos” ha sido muy limitado (7%), en términos interanuales, situación que guarda estrecha relación con el bajísimo crecimiento del crédito a las empresas del sector comercial (1%) y del sector de servicios (4%). A su vez, en términos acumulados, la cartera no productiva creció sólo 0,2%, como resultado del retroceso en los sectores comercial (-3%) y de servicios (-11%).

| Portada de HOY |

|

| 1 Dólar: | 6.96 Bs. |

| 1 Euro: | 7.51 Bs. |

| 1 UFV: | 2.09324 Bs. |